Mitarbeiterhandbuch Außenhandel

| Website: | Moodle, virtuelles Arbeiten und eLearning - Herzlich willkommen! |

| Kurs: | Groß-Außenhandel_LF3_LS10_Internationale Beschaffungsvorgänge anbahnen (DQR4) |

| Buch: | Mitarbeiterhandbuch Außenhandel |

| Gedruckt von: | Guest user |

| Datum: | Mittwoch, 22. Juli 2026, 07:21 |

1. Einleitung

Die Incoterms 2020

Die Internationale Handelskammer (ICC) in Paris gibt seit dem Jahr 1936 „Internationale Regeln für die Auslegung der handelsüblichen Vertragsformeln” heraus, die als Incoterms (International Commercial Terms) bekannt sind. Seit dieser Zeit sind die Incoterms immer wieder an die sich ändernden Handelsbräuche angepasst worden. Die aktuelle Fassung der Incoterms® 2020 tritt am 1. Januar 2020 in Kraft.

Bei den Incoterms handelt es sich um weltweit anerkannte, einheitliche Vertrags- und Lieferbedingungen, die den Parteien eines Kaufvertrages eine standardisierte Abwicklung im internationalen, aber auch nationalen, Handelsgeschäft ermöglichen. Die Incoterms haben die Aufgabe, die Kostenverteilung, die Risikoverteilung und die Sorgfaltspflichten zwischen den Vertragspartnern festzulegen. Die Bedeutung der Incoterms-Regeln liegt dabei in der durch ihre Verwendung gewonnenen Klarheit der gegenseitigen Verpflichtungen. Denn mithilfe der Incoterms kann Missverständnissen und kostenintensiven Streitigkeiten vorgebeugt werden und damit das Risiko rechtlicher Komplikationen für beide Vertragsparteien vermindert werden. Rechtsprobleme wie beispielsweise der Vertragsabschluss, die Eigentumsübertragung, die Zahlungsabwicklung oder die Rechtsfolgen von Vertragsbrüchen werden hingegen nicht geregelt. Maßgeblich hierfür sind die kaufvertraglichen Bestimmungen oder das dem Vertrag zugrunde liegende Recht.

2. Einteilung der Incoterms

- nach Transportarten

- nach der Art der Abwicklung

2.1. Einteilung nach Transportarten

|

Klauseln, die für jede Art des Transportmittels gelten sind: EXW, FCA, CPT, CIP, DAP, DPU, DDP |

|

Schiffsklauseln, die nur für den Schiffstransport gelten sind: FAS, FOB, CFR, CIF |

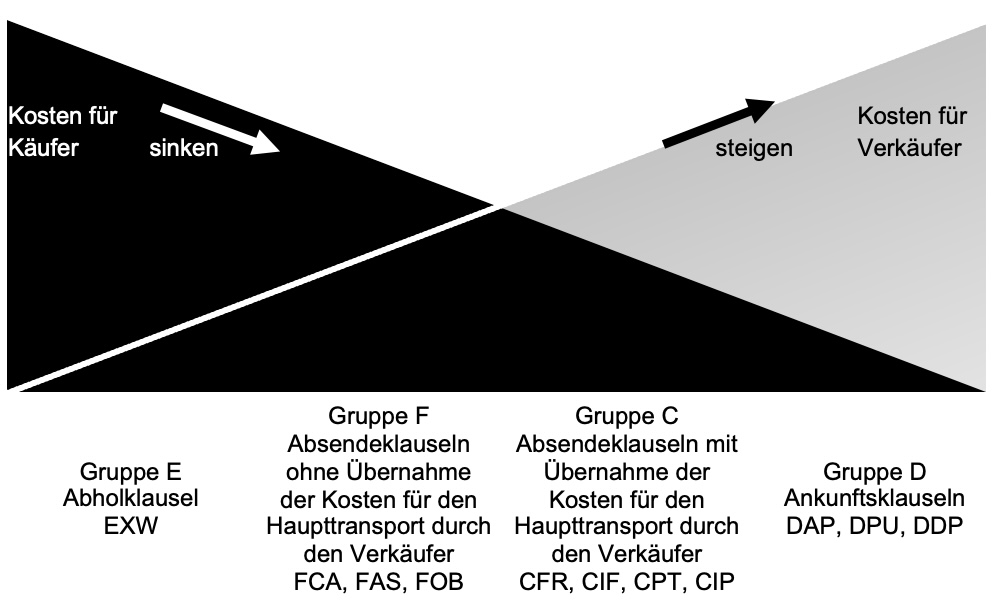

2.2. Die Einteilung nach der Art der Abwicklung

Jede Gruppe ist dadurch gekennzeichnet, dass die Kosten- und Risikotragung (Gefahrübergang) innerhalb der Gruppe nach dem gleichen Grundprinzip ausgestaltet ist. Während außerdem die Pflichten des Verkäufers mit jeder Gruppe steigen, reduzieren sich diejenigen des Käufers entsprechend.

3. Hauptfunktionen der Incoterms

Im Rahmen ihres Regelungsbereichs regeln die Incoterms hauptsächlich,

- welche Verpflichtungen jeder Vertragsteil für seine Wegstrecke übernehmen muss;

- welche Kosten jeder Vertragsteil für seine Wegstrecke zu tragen hat

- wer welches Risiko abdeckt.

3.1. Nebenfunktionen der Incoterms

Daneben wird geregelt,

- wer die Warendokumente beschaffen muss, wer dafür die Kosten trägt und wer einen eventuell entstehenden Zoll zu zahlen hat;

- wer welche Transportdokumente beschaffen muss und wer dafür die Kosten zu tragen hat;

- wer für wen die Ware versichern und wer dafür die Kosten übernehmen muss;

- wer den anderen Partner, wann und worüber informieren muss;

- wer die Warenprüfung machen und wer die Kosten dafür übernehmen muss;

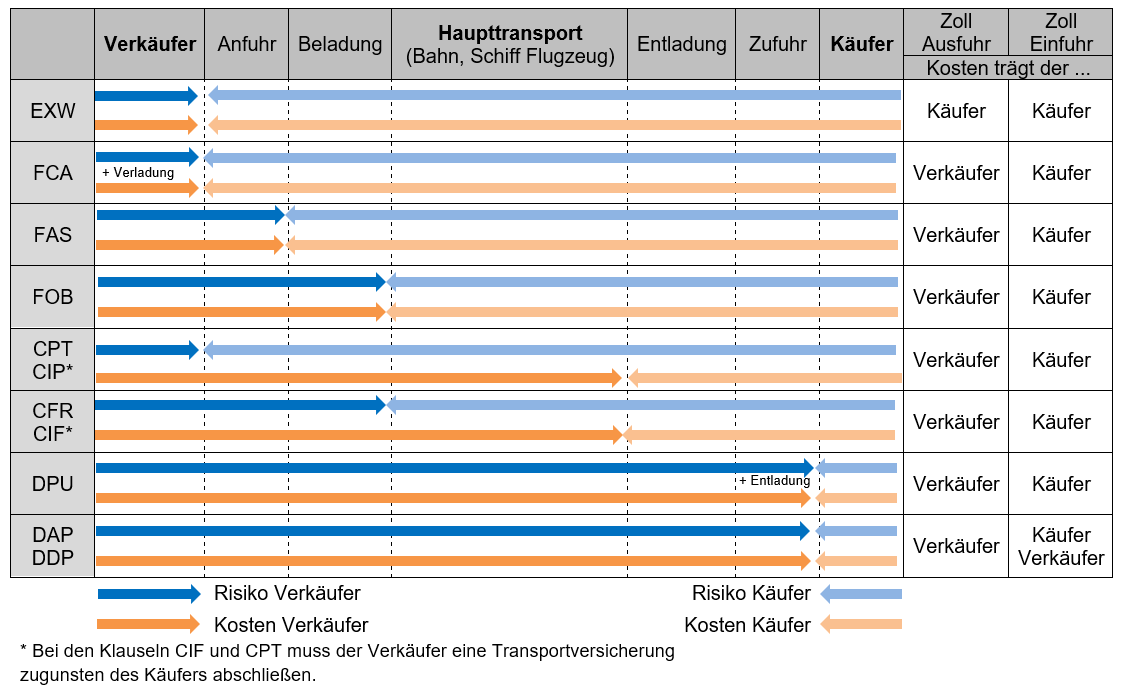

4. Die elf Klauseln der Incoterms 2020 im Überblick

Die Tabelle kann folgendermaßen gelesen werden:

Klausel FOB: Der Verkäufer trägt das Risiko und die Kosten bis zur Verladung auf das Schiff. Der Käufer trägt das Risiko und die Kosten nach der Verladung auf das Schiff. Das bedeutet der Käufer trägt die Kosten für den Haupttransport.

Alles verstanden?

Lösen Sie die Übung.

Drei Klauseln werden sehr häufig verwendet (EXW, FOB, CIF). Falls es noch Unklarheiten gibt, können Sie sich die Erklärvideos anschauen.

4.1. Detail: EXW

4.2. Detail: FOB

4.3. Detail: CIF

5. Bezugskosten im Kalkulationsschema

Die Berücksichtigung von Kosten im Rahmen der Incoterms hat Auswirkungen auf das bekannte Kalkulationsschema:

| Listeneinkaufspreis | ||

|---|---|---|

| - | Lieferantenrabatt | |

| = | Zieleinkaufspreis | |

| - | Lieferantenskonto |

|

| = |

Bareinkaufspreise |

|

| + |

Bezugskosten z.B. Vorlauf, Verladung, Hauptlauf, Entladung, Nachlauf, Zoll |

|

| = |

Bezugspreis |

|

6. Einfuhrbestimmungen

Während die Wareneinfuhr aus einem EU-Land nach Deutschland im Wesentlichen ohne weitere Formalitäten erfolgen kann, sind bei der Einfuhr aus einem Drittland verschiedene Aspekte zu beachten und zu prüfen:

- Zölle und andere Einfuhrabgaben

- evtl. bestehende Einfuhrbeschränkungen oder -verbote

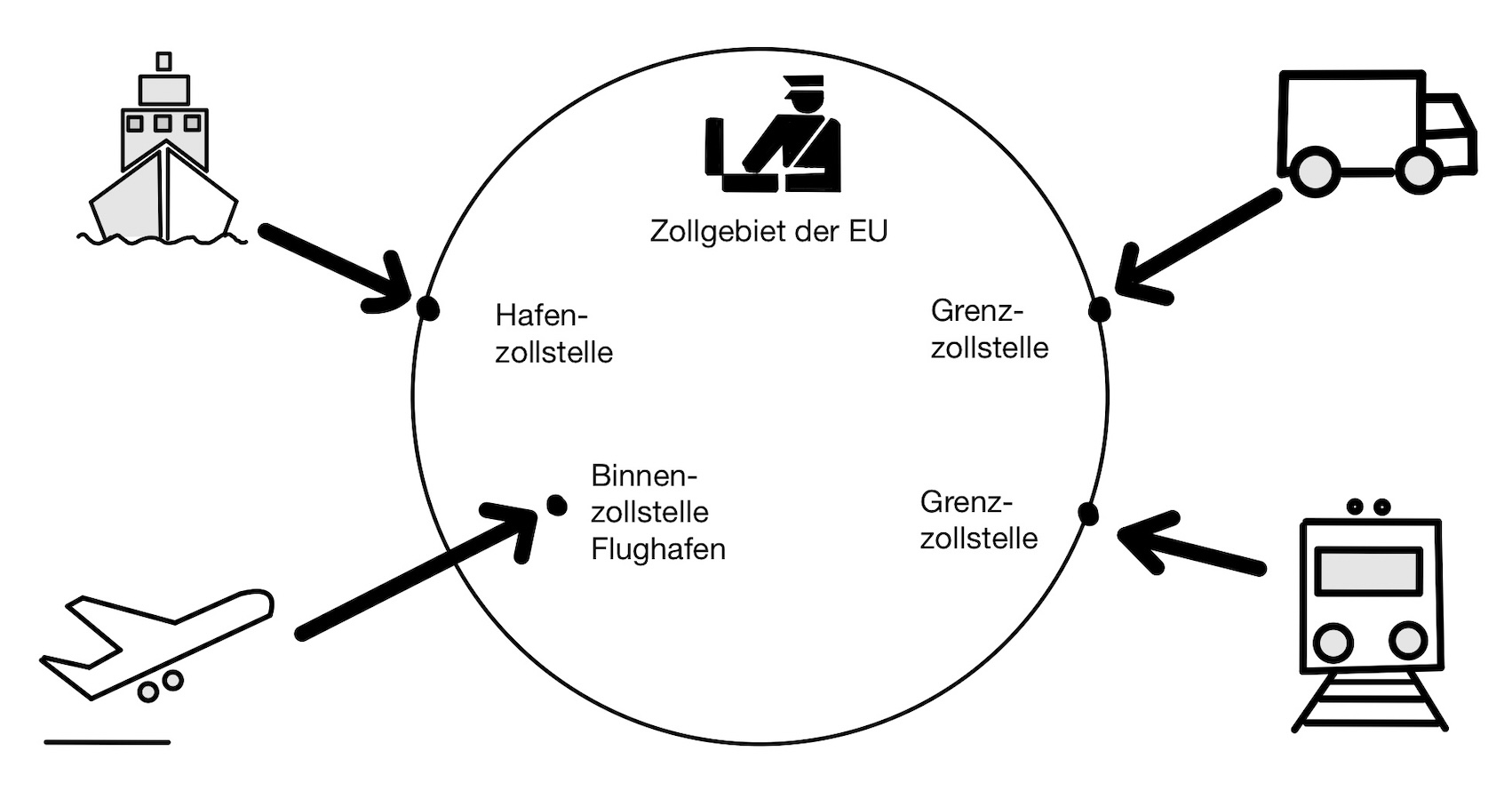

6.1. Zölle

Erhoben werden Zölle durch die Zollbehörden eines Staates. Die Zollstellen sind an den zentralen Knotenpunkten des Warenverkehrs zu finden. Zumeist sind diese Zollstellen stationär, z. B. in Häfen, Flughäfen, Bahnhöfen oder Grenzübergängen.

Wertzölle beziehen sich nur auf den Zollwert einer Ware. Die Zoll-EU-Abgaben errechnen sich anhand eines Zollsatzes vom Zollwert. Der Zollwert enthält den Wert der Ware (Einstandspreis) plus die Bezugskosten bis zum Zollgebiet des Importeurs.

Beispielhafter Zollsatz für Küchengeräte aus China: 5% (es ist auch ein pauschaler Zollbetrag möglich)

Die Höhe der Bezugskosten sind abhängig von den Lieferbedingungen (Incoterms).

Der jeweilige Zollsatz einer Ware orientiert sich an den Ein- und Ausfuhren dieser Warengruppe laut Warenverzeichnis für die Außenhandelsstatistik des Statistischen Bundesamtes.

6.2. Einfuhrverfahren

Grundsätzlich sind die außenwirtschaftsrechtliche Einfuhrabfertigung und die eigentliche Zollabfertigung getrennt zu betrachten, wenngleich aus praktischen Gründen beide Abfertigungen generell zeitlich nebeneinander vorgenommen werden.Antrag auf Einfuhrabfertigung

Der Einführer muss grundsätzlich die außenwirtschaftsrechtliche

Einfuhrabfertigung der eingeführten Waren bei der Zollstelle beantragen,

bei der die Waren gestellt worden sind.

Einführer ist, wer Waren aus Drittländern ins Inland liefert oder

liefern lässt und über die Lieferung der Waren bestimmt.

Er muss dabei die handelsübliche oder sprachgebräuchliche Bezeichnung der Ware sowie die Nummer des Warenverzeichnisses für die Außenhandelsstatistik angeben. Die genaue Feststellung der Warenart und ihre Zuordnung zu einer Warennummer ist die Grundbedingung für jede weitere einfuhrrechtliche Prüfung.

Das Warenverzeichnis für die Außenhandelsstatistik kann beim Statistischen Bundesamt, Wiesbaden, bezogen werden.

Zeitpunkt und Form der Antragstellung

Der Antrag auf Einfuhrabfertigung ist grundsätzlich zusammen mit der Zollanmeldung zur Überlassung der Waren zum zollrechtlich freien Verkehr zu stellen (§ 31 Abs. 2 Ziffer 1 AWV). Der Antrag kann elektronisch oder in Papierform abgegeben werden.

Notwendige Unterlagen

Für die Einfuhrabfertigung benötigt der Einführer folgende Unterlagen (§ 32 AWV):

- die Rechnung oder sonstige Unterlagen, aus denen das Einkaufs- oder Versendungsland und das Ursprungsland der Waren ersichtlich sind,

und je nach eingeführter Ware

- ein Ursprungszeugnis oder eine Ursprungserklärung,

- eine Einfuhrgenehmigung oder eine Einfuhrlizenz,

- eine Konformitätsbescheinigung oder Verzichtserklärung,

- eine Einfuhrkontrollmeldung.

Verfahren bei der Zollstelle

Die Zollstelle prüft bei Annahme der Zollanmeldung anhand der Ware

und den Unterlagen, ob die Einfuhr der Waren nach Außenwirtschaftsrecht

zulässig ist

(§ 33 AWV).

Auf Verlangen der Zollstelle müssen die eingeführten Waren vorgeführt

werden, damit geprüft werden kann, ob die Waren mit den vorgelegten

Unterlagen übereinstimmen.

Fehlen die für die Einfuhr einer Ware erforderlichen Unterlagen und können diese vom Einführer auch nicht innerhalb einer angemessenen Frist nachgereicht werden, oder stimmt die Ware nicht mit den vorgelegten Unterlagen überein, lehnt die Zollstelle die Einfuhrabfertigung ab.

6.3. Einfuhrbeschränkungen

Handelsbeschränkungen sind ein Druckmittel in der internationalen Politik gegen einzelne oder mehrere Staaten. Die Handelsbeschränkungen, die z.B. vom Sicherheitsrat der Vereinten Nationen verfügt werden können, bestehen meist in dem Verbot, bestimmte Waren in das betreffende Land zu liefern (= Embargo), weil mit ihnen z.B. Kriege vorbereitet werden könnten.

Eine Übersicht über Embargos gegen Länder bietet eine Seite des deutschen Zolls.